Februari 2024

Nog steeds groei, maar laaghangend fruit is zo langzamerhand wel geplukt

Nationaal Solar Trendrapport 2024

Het mag geen nieuws meer heten. Het geïnstalleerd zonnestroomvermogen is in 2023 opnieuw gegroeid, meldt Dutch New Energy Research (DNE Research) in het Nationaal Solar Trendrapport 2024. Dat gebeurde in het afgelopen jaar met 4,8 GWp en daarmee kwam het totaal opgesteld vermogen uit op een kleine 24,4 GWp. Per inwoner telt Nederland nu gemiddeld 3,5 pv-panelen. Maar er is ook een winstwaarschuwing: in de tweede helft van 2023 was er sprake van krimp.

In het residentiële segment werd een recordhoeveelheid van 2,55 GWp geïnstalleerd. Dat is 17 procent meer dan in 2022, het vorige recordjaar. Ook in het zakelijke segment is de groei met 2,25 GWp fors. Sinds 2019 zijn beide segmenten met een factor drie gegroeid en beide horen daardoor – omgerekend per inwoner – tot de absolute wereldtop. Maar die groei heeft ook een keerzijde: Nederland zal als een van de eerste landen op grote schaal te maken krijgen met uitdagingen rondom de verdere inpassing van zonnestroomvermogen in het energiesysteem.‘De zonne-energiesector gaat nu een nieuwe fase in. En dat komt niet alleen door de netcongestie’, vertelt Daan Jansen, hoofdonderzoeker van DNE Research. ‘Zo zal het in het zakelijke segment ook steeds lastiger worden om projecten te realiseren door de sterk schommelende materiaalprijzen, hoge rentestanden en de voorkeursvolgorde zon en netcongestie.’Het begon zo goed in 2023. De extreme consumentenvraag door de energiecrisis heeft in de eerste helft van dat jaar in de residentiële sector gezorgd voor een sterkte groei. In de tweede helft kwam daar verandering in. Oorzaken daarvoor zijn de snel weggewerkte wachtrijen, het dichterbij komen van de afbouw van de salderingsregeling en de aankondiging van een vast leveringstarief voor zonnepaneeleigenaren door een aantal energieleveranciers. De gevoeligheid voor die negatieve berichtgeving zorgde ervoor dat de markt in een paar maanden een flinke krimp liet zien. En dat biedt reden tot zorg want dit soort markvolatiliteit is ongunstig omdat bedrijven zo meer risico lopen. DNE Research verwacht dat de krimp – zonder extra beleid en innovatie – de komende drie jaar zal aanhouden in de gehele zonne-energiesector, want de room is er inmiddels wel afgeschept.

Eind 2023 had ongeveer een derde van alle huishoudens zonnepanelen. Bijna de helft van alle koopwoningen (48 procent) en één op de vijf sociale huurwoningen. Sociale huurwoningen lopen volgens DNE Research achter op koopwoningen, omdat huurwoningen minder vaak geschikt zijn voor zonnepanelen; zo is er bijvoorbeeld vaker sprake van hoogbouw. Daarnaast maakt de split incentive het aanschaffen van zonnepanelen bij huurwoningen lastiger.

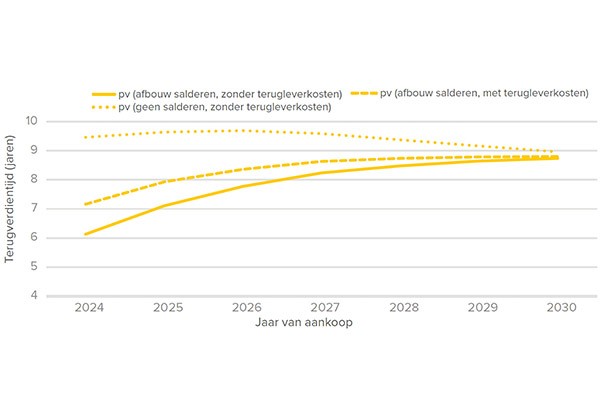

Terugverdientijd

DNE Research heeft ook de ontwikkeling van de terugverdientijd van pv in kaart gebracht. Daarvoor zijn meerdere scenario’s berekend. De resultaten kunnen sterk variëren, omdat de aannames over beleid (zoals afbouw salderen vanaf 2025), elektriciteitsmarkten en keuzes van marktpartijen (zoals terugleverkosten en -vergoedingen) leidend zijn in de berekeningen. Bij de aanschaf van zonnepanelen in begin 2024 ligt de terugverdientijd van een pv-systeem met tien zonnepanelen op ongeveer zes jaar. In die berekening is rekening gehouden met de afbouw van de salderingsregeling en is een inschatting gemaakt van de toekomstige elektriciteitsprijs voor kleinverbruikers op basis van de futures markt.

In 2023 heeft een aantal energieleveranciers vaste terugleverkosten voor zonnepaneeleigenaren aangekondigd. De hoogte daarvan is redelijk consistent tussen die partijen. In de berekeningen van DNE Research resulteert dat in een extra jaar terugverdientijd. Bij een installatie met een thuisbatterij is dat slechts een half jaar extra, omdat het terugleveren van elektriciteit in dat geval minder aan de orde is. De gehanteerde aannames zijn dat de vaste terugleverkosten op de langere termijn meebewegen met het kale leveringstarief en dat de terugleverkosten samen met de salderingsregeling worden afgebouwd. Ter referentie is een derde scenario ontwikkeld zonder salderen en zonder vaste terugleverkosten. In dit subsidieloze scenario ligt de terugverdientijd van zonnepanelen begin 2024 tussen de negen en tien jaar.

Ontwikkeling van de terugverdientijd van pv-installatie met tien panelen.

Ontwikkeling van de terugverdientijd van pv-installatie met tien panelen.

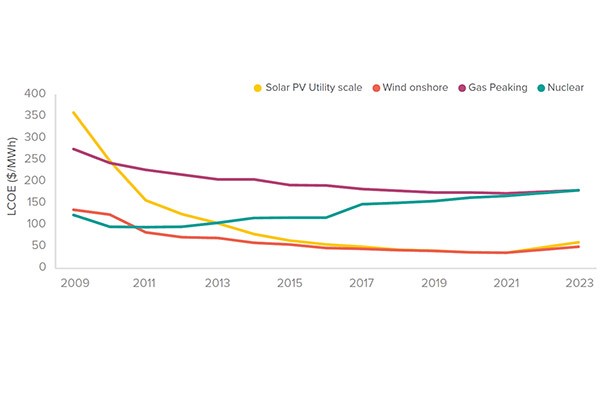

Levelized cost of energy

In 2023 is de groothandelsprijs van zonnepanelen ongeveer gehalveerd. Dat is deels het resultaat van technologische vooruitgang en productieverbeteringen, maar komt ook grotendeels doordat de prijs in 2022 flink was opgedreven en in 2023 weer is gecorrigeerd. Het resultaat is dat de prijzen eind 2023 het vorige diepterecord uit 2020 hebben verbroken. Een van de belangrijkste redenen voor de scherpe prijsdaling afgelopen jaar is de snelle groei van de productiecapaciteit van zonnepanelen, met name in China. Die groei was namelijk nog groter dan de toch al flink toegenomen mondiale vraag.

De ontwikkeling van de levelized cost of energy (LCoE) geeft een interessant beeld weer. LCoE is het gemiddelde van de totale kosten voor het bouwen en exploiteren van een installatie, uitgedrukt per eenheid energie die de installatie naar verwachting zal produceren. De LCoE van wind- en zonne-energie is de afgelopen jaren gedaald tot ver onder de LCoE van traditionele energiecentrales.

Sinds april 2023 is de LCoE van zonnestroomvermogen weer gestegen. Dat is grotendeels het gevolg van de hogere rentestand. Bovendien is de paneelprijs sindsdien weer significant gedaald. DNE Research erkent dat de LCoE geen perfecte meetmethode voor wind- en zonne-energie is, omdat het slechts de kosten van de installatie in beschouwing neemt en geen rekening houdt met infrastructuurkosten en het moment van productie (waarde van de energie). Omdat het aanbod van wind- en zonne-energie niet de elektriciteitsvraag volgt, maar afhankelijk is van het weer, leidt dat tot hogere infrastructuurkosten en een lagere opbrengst per MWh.

Krimp in de SDE-pijplijn

De hoeveelheid zonnestroomvermogen in de SDE-pijplijn krimpt al sinds 2022. Bovendien worden steeds meer projecten niet gerealiseerd, met name zon-op-dak-projecten. In 2023 is het vermogen in de SDE-pijplijn gekrompen, doordat meer vermogen is gerealiseerd of afgevallen dan dat nieuw vermogen een beschikking heeft ontvangen. Dit kwam niet als een verassing, omdat projecten steeds vaker niet gerealiseerd worden en omdat er in de SDE-ronde van 2022 erg weinig subsidie was aangevraagd voor nieuwe projecten. Dit was het resultaat van een hogere rentestand, duurdere materialen en een tekort aan netcapaciteit. Bij veldprojecten was dat nog niet het geval in 2022, maar wel in 2023.

DNE Research acht het waarschijnlijk dat de SDE-pijplijn in 2024 minder zal krimpen dan in 2023. In de SDE-ronde van dit jaar is namelijk subsidie aangevraagd voor 50 procent meer vermogen dan de voorgaande ronde. De beschikking volgt nog dit jaar. De realisatiegraad van projecten waarbij pv niet op het dak, maar in het veld wordt aangebracht, is historisch gezien erg hoog. Projectvrijval is dan ook zeldzaam in deze categorie. In het derde kwartaal van 2023 heeft RVO echter wel heel veel projectvrijval geregistreerd. Zo is in de ronde van 2020 12 procent van het vermogen afgevallen en in de ronde van 2021 was dat 7 procent. Nog veel opvallender is de ronde van 2022. In de zomer is de beschikking gepubliceerd, maar in oktober was al 37 procent van het vermogen teruggetrokken. Het is mogelijk dat het opnieuw indienen voor de ronde van 2023 een rol speelt. Een her-indiening zou echter alleen maar succesvol kunnen zijn als realisatie met de oude beschikking niet mogelijk zou zijn.

Al vanaf de SDE-ronde van 2019 loopt de realisatiegraad achter op voorgaande rondes. Dat is verklaarbaar door een verhoging van de verplichte realisatietermijn. Het is wel opvallend dat in de tweede ronde van 2020 na 27 maanden pas 3 procent van het beschikte vermogen is gerealiseerd.

Levelized cost of energy (LCoE).

Levelized cost of energy (LCoE).

Vooruitzichten

Sinds vorig jaar is de driejarige forecast voor zonnestroomvermogen in Nederland onderdeel van het Nationaal Solar Trendrapport. Eind 2023 is het Nationaal Plan Energiesysteem (NPE) verschenen. Hierin maakt het inmiddels demissionaire kabinet richtinggevende keuzes voor de ontwikkeling van het energiesysteem. Een van de keuzes is maximale inzet op het aanbod van duurzame energie. Omdat afschalen makkelijker kan dan opschalen, wordt dit gezien als een ‘no regret’-optie.

In het NPE worden richtwaardes gegeven voor het aanbod aan zonnestroom en de bijbehorende indicatieve vermogensontwikkeling. Begin 2023 heeft Netbeheer Nederland twee scenariostudies gepubliceerd. In alle scenario’s worden de klimaatdoelen gehaald. De manier waarop verschilt echter sterk tussen de scenario’s. Het is waardevol om de rol van zonnestroomvermogen in die scenario’s met het NPE te vergelijken. Zo blijkt dat de rol van zonnestroomvermogen in het Nationaal Plan Energiesysteem het beste overeenkomt met de meest ambitieuze scenario’s die Netbeheer Nederland en TNO schetsten voor de zonne-energiesector.

De forecast van DNE Research laat echter zien dat, zonder extra inzet, de verwachte groei van zonnestroomvermogen op dit moment niet genoeg zal zijn om de richtwaardes voor 2030 te realiseren. De verwachting is dat de groei in het residentiële segment zal krimpen van ruim 2,5 GWp in 2023 naar 1,7 GWp in 2024. De primaire oorzaak ligt volgens DNE Research in de afnemende consumentenvraag op de korte termijn.

Wat zeker ook een factor van belang is, is de steeds meer verzadigde markt. Immers, eind 2023 beschikte al een derde van alle woningen over zonnepanelen, wat overeen komt met ongeveer de helft van alle geschikte woningen. Omdat ruim 90 procent van het residentiële zonnestroomvermogen in de laatste acht jaar is geplaatst, verwacht DNE Research nog geen grote vervangingsmarkt op de korte termijn. Om deze fundamentele redenen laat het basisscenario ook de komende jaren een krimp zien in de groei in het residentiële segment.

Zakelijk segment stabieler

Het zakelijke segment is stabieler, maar volgens de onderzoekers moet ook voor dit segment rekening worden gehouden met een lichte krimp in de groei ten opzichte van 2023. De primaire oorzaak daarvoor is een steeds kleiner wordende SDE-pijplijn in combinatie met afnemende realisatiegraden van projecten met een SDE-beschikking. Ondanks dat de maatschappelijke voorkeur ligt bij zon-op-dak in plaats van zon-op-veld, zal de komende jaren het aandeel zon-op-veld naar verwachting toenemen. Dit heeft te maken met het feit dat veldprojecten over het algemeen erg groot zijn, langere doorlooptijden kennen en minder vaak vroegtijdig afvallen.

Volgens hoofdonderzoeker Jansen is het laaghangende fruit zo langzamerhand wel geplukt. ‘De komende jaren zal het zaak zijn om alle huishoudens mee te krijgen. Dat vergt samenwerking met zowel huurders als verhuurders en publieke instanties. Nederland is in een paar jaar tijd uitgegroeid van achterloper tot wereldkampioen zonnestroomvermogen per inwoner. Een opmerkelijke prestatie voor een land met relatief weinig zoninstraling en landoppervlak. Dat betekent ook dat Nederland als een van de eerste landen op grote schaal heeft te maken met uitdagingen rondom de verdere inpassing van zonnestroomvermogen in het energiesysteem. De zonne- energiesector gaat daarom nu een nieuwe fase in.’

Momentum vasthouden

Welbeschouwd zit de vaart er nog steeds in. Maar om het momentum te behouden zijn slimme innovatieve projecten en bijpassend beleid nodig, projecten die veel waarde kunnen leveren met weinig netcapaciteit. Dat is met name van belang vanwege de noodzaak die het Nationaal Plan Energiesysteem schetst van zo’n 59 GWp in 2030 en stapsgewijze vergroting naar 98 GWp in 2035 en 172 GWp zonnestroomvermogen in 2050.

Dat is alleen mogelijk met een groei die beslist niet mag afnemen, heeft Wijnand van Hooff, algemeen directeur van Holland Solar al uitgerekend. ‘Tot 2030 is er een gemiddelde groei nodig van 5 GWp per jaar en daarna zelfs 8 GWp per jaar richting 2035. We moeten ons energiesysteem verder verduurzamen, de energiekosten verder verlagen en we moeten vooral onafhankelijker worden van landen waar we niet van afhankelijk willen zijn.’

‘Maar aangescherpte eisen ten aanzien van financiële participatie en verregaande beperkingen voor de ontwikkeling van zonneparken op landbouwgrond maken het voor projectontwikkelaars wel heel lastig om hun bijdrage aan de energietransitie in Nederland te blijven leveren. Toch zullen we er samen voor moeten zorgen dat we met slimme, innovatieve oplossingen ons energiesysteem echt schoon en goedkoop wordt.’

Nauwelijks groei zonnewarmte

Opvallend: in de periode dat de uitrol van zonnestroomvermogen in Nederland is versneld, is de uitrol van zonnewarmte juist afgezwakt. Sinds 2016 is het totaal opgesteld collectoroppervlak nauwelijks gegroeid. Het collectoroppervlakte is sinds die tijd slechts met 10.000 m2 gegroeid naar 660.000 m2 in 2022. De gegevens voor 2023 zijn nog niet bekend. Ondanks dat het opgesteld collectoroppervlak stabiel is, is de ingebruikname nog wel op hetzelfde niveau als voor 2016. Het grote verschil is dat er steeds meer systemen uit gebruik worden genomen, waardoor de markt voor zonnewarmte eind 2022 meer lijkt op een vervangingsmarkt dan een groeimarkt.

Meer informatie

Het Nationaal Solar Trendrapport 2024 is te downloaden via https://www.solarsolutions

Tekst: Mari van Lieshout

Fotografie: DNE Research, iStock