April 2022

Regelgeving zit markt voor energieopslag nog vaak dwars

Batterijen mogen de afgelopen tien jaar dan weliswaar bijna de helft goedkoper geworden zijn, consumenten zullen pas op grote schaal gaan investeren in energieopslag zodra zij de stroom van hun zonnepanelen niet meer onbeperkt mogen terugleveren. Het is een van de conclusies uit het onderzoek van Dutch New Energy Research (DNE Research). Vorige maand werden de bevindingen gepresenteerd in het eerste Smart Storage Trendrapport.

Nederland is bezig aan een inhaalslag van formaat op het gebied van de opwek van hernieuwbare energie. Windenergie groeit gestaag en gaat met de recent opgehoogde ambities voor opwek op zee de komende jaren met een veelvoud toenemen. Om te zorgen dat het opschalen van duurzame opwekking de komende jaren blijft bijdragen aan een duurzaam en stabiel energiesysteem, moet er niet alleen slimmer worden omgesprongen met opwek en gebruik van energie, maar neemt ook het belang van energieopslag toe.

DNE Research onderzocht vijf markten voor elektrische opslag:

- Residentiële opslag waarbij batterijen hoofdzakelijk worden ingezet om opwek uit zonnepanelen af te stemmen met verbruik van de woning.

- Peakshaving, opslag met als doel hoge pieken in het elektriciteitsverbruik of opwek op te vangen.

- Mobiele opslag, energieopslag voor tijdelijke aard, bijvoorbeeld voor evenementen en in de bouw.

- Handel/netdiensten. Bij toepassing voor handel en netdiensten wordt de flexibele capaciteit uit opslag ingezet op groothandelsmarkten, balanceringsmarkten en congestiemarkten of om bij te dragen aan portfolio-optimalisatie.

- Elektrisch vervoer. De opslagcapaciteit van elektrische auto’s dient nu nog hoofdzakelijk om de mobiliteitssector te verduurzamen. De grootte van de capaciteit en inzet van de voertuigen maken beiden in principe een groot potentieel voor flexibiliteit in de opslagcapaciteit.

Onzekerheid

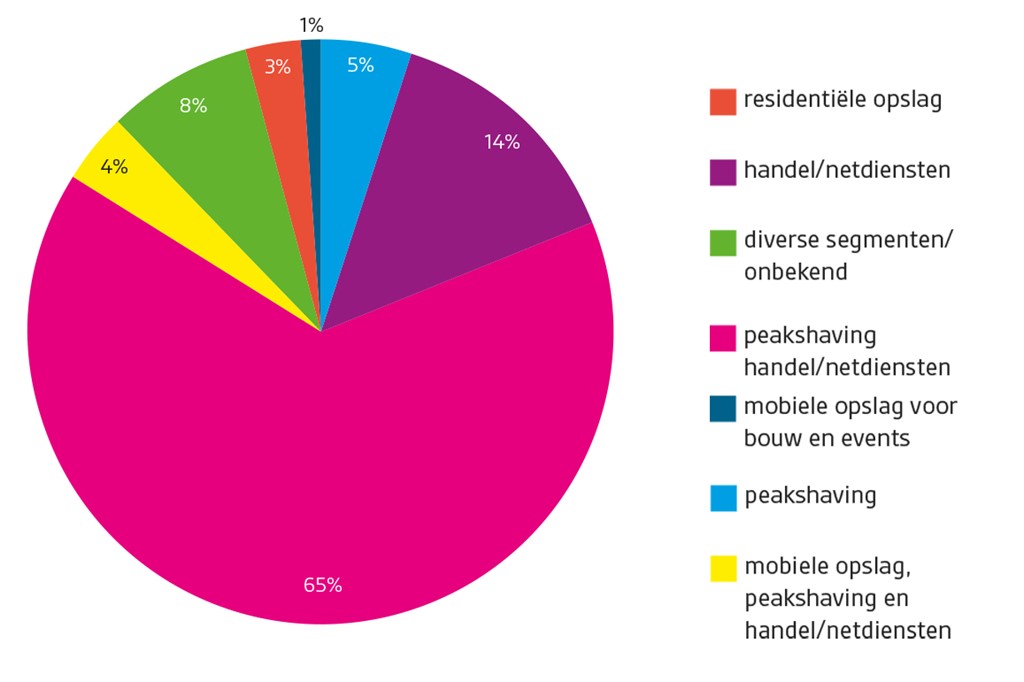

In 2021 kwam het totaal aantal elektrische opslagsystemen in Nederland uit op zo’n 2.117. Deze systemen worden voor meerdere doelen ingezet. Zo is onder meer ook ‘value stacking’ of ‘benefit stacking’ voor met name bedrijven een reden te investeren in deze technologie. Bij elkaar kwam de opslagcapaciteit in 2021 op 185 MWh, waarbij de meeste systemen worden gebruikt om duurzame opwek te spreiden over tijd en het elektriciteitsnet te ondersteunen. Het grootste deel (64 procent) van het aantal geïnstalleerde systemen is te vinden in het residentiële segment van de markt. Ongeveer 70 procent van deze capaciteit werd dit jaar nieuw geplaatst. De ruime meerderheid van deze capaciteit wordt ingezet voor netgekoppelde systemen, al dan niet in combinatie met peak-shaving. Het aandeel mobiele systemen voor opslag in de bouw en bij evenementen staat op de tweede plek (12 procent) gevolgd door batterijsystemen ingezet voor peakshaving (8 procent).

De businesscase wordt op dit moment vaak genoemd als barrière voor grootschalige doorbraak van batterijopslag voor met name het segment peakshaving. Onzekerheid over zowel de ontwikkeling van de stroomprijs als de opslagsystemen, maken dat investeerders aarzelen, hoewel de kosten om in opslag te investeren behoorlijk zijn gedaald.

Als gevolg van de technologische ontwikkeling en schaalvergroting is de prijs voor lithium-ion packs bijna gehalveerd in de laatste vier jaar. In 2021 lag de gemiddelde prijs wereldwijd rond de 110 euro per kWh. Ten opzichte van 2020 was de prijsdaling beperkt (6 procent). Net als in veel andere sectoren ligt de primaire oorzaak hiervan in hogere grondstofprijzen en productiebeperkingen, door verstoring in toeleveringsketens als gevolg van de coronacrisis.

Veel duidelijkheid over de richting waarin de prijzen zich zullen ontwikkelen geeft DNE Research niet. Enerzijds is er een prijsdaling te verwachten door het voordeel van innovatie en schaalvergroting, anderzijds heeft de markt ook te maken met grondstofbeperkingen die weer voor een opwaartse prijsdruk kunnen zorgen.

Vijf belangrijke markten voor elektrische opslag: 1 residentiële opslag, 2 peakshaving, 3 mobiele opslag, 4 handel/netdiensten, 5 elektrisch vervoer.

Vijf belangrijke markten voor elektrische opslag: 1 residentiële opslag, 2 peakshaving, 3 mobiele opslag, 4 handel/netdiensten, 5 elektrisch vervoer.

Thuisbatterijen

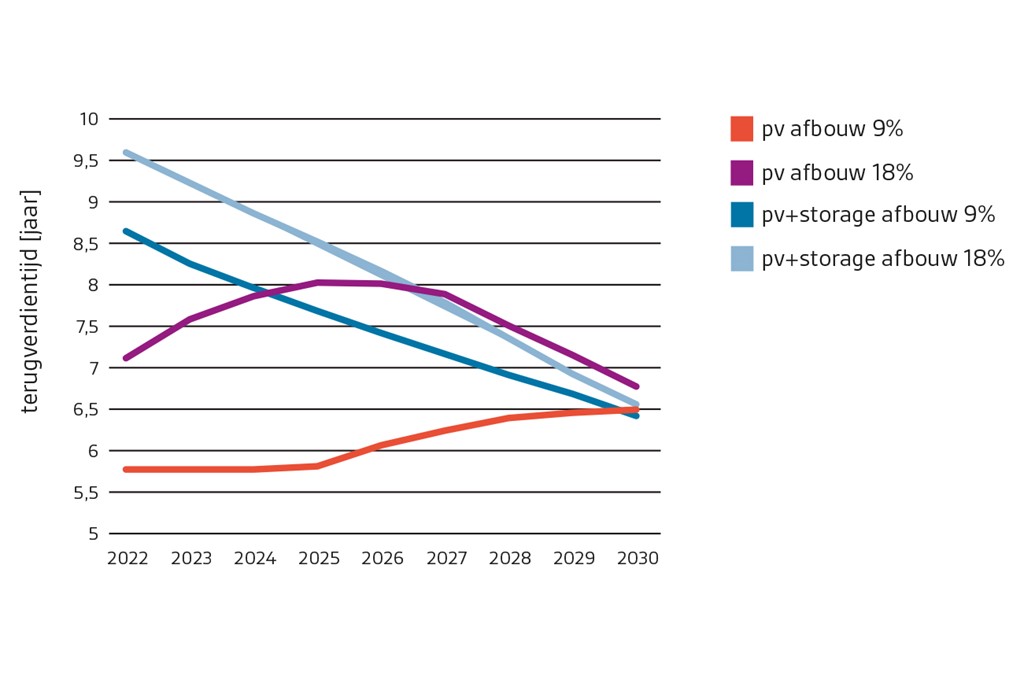

Residentiële opslag maakt het mogelijk om meer lokaal opgewekte elektriciteit ook daadwerkelijk lokaal te gebruiken. Bovendien kan opslag voordelig zijn bij flexibele elektriciteitsprijzen door alleen af te nemen of in te voeden op de meest voordelige momenten. Buurtbatterijen hebben schaalvoordelen, maar zijn moeilijker te realiseren omdat er meer stakeholders bij betrokken zijn. De consumptie van stroom door eigenaren van pv zonder thuisbatterij ligt rond de 30 procent, maar afhankelijk van batterijgrootte en verbruikspatroon kan dat verhoogd worden naar 60 tot 80 procent. Dit is in theorie aantrekkelijk omdat er geen belastingen en opslagen betaald worden over zelf opgewekte en gebruikte elektriciteit. Maar de huidige salderingsregeling maakt dit wel lastig. In praktijk kan er op dit moment nog volledig worden gesaldeerd, waardoor de financiële prikkel om zelfconsumptie te verhogen beperkt is. De plannen voor afbouw van de salderingsregeling bieden daarom toekomstperspectief voor thuisbatterijen. In de inwerknotities van de nieuwe minister Jetten blijkt dat de afbouw van de salderingsregeling waarschijnlijk nog eens met één jaar extra wordt uitgesteld.

Doordat de afbouw van de salderingsregeling niet meer per 1 januari 2023 start, maar op zijn vroegst per 1 januari 2024, zal het minstens tot 2027 duren voor de aanschaf van thuisbatterijen rendabel wordt voor consumenten. Steven Heshusius, hoofdonderzoeker van DNE Research: ‘Ons stroomnet heeft steeds meer moeite met de hoeveelheid zonnestroom van grootschalige projecten. Energieopslag tijdens piekmomenten kan voorkomen dat ook de stroom van particuliere zonnepanelenbezitters voor problemen gaat zorgen. Het zou dan ook logisch zijn als het nieuwe kabinet de afbouw van de salderingsregeling combineert met een tijdelijke regeling om de markt voor thuisbatterijen te stimuleren.’

Heshusius wijst op de situatie in onze buurlanden. ‘In Duitsland en België zijn thuisbatterijen al doodnormaal. Bijna 70 procent van de Duitse consumenten koopt batterijen bij hun zonnepanelen, en ook in België neemt de markt een forse vlucht sinds hun salderingsregeling werd afgeschaft. Vergelijk dat eens met Nederland. Hier bezitten nog niet eens 1.500 consumenten een thuisbatterij.’

Een ander belangrijk aspect voor de grotere toepassing van thuisbatterijen betreft uiteraard de elektriciteitsprijs. Op momenten dat er veel stroom wordt opgewekt, dalen de elektriciteitsprijzen. Als die waardedaling ooit doorberekend zou worden via de terugleververgoeding, kan dat een groot effect hebben op de terugverdientijd van pv in het residentiële segment. Met name wanneer er niet of minder gesaldeerd kan worden. Bij een terugleververgoeding van 3 cent per kWh schiet de terugverdientijd van pv snel omhoog. Een batterij biedt daar tot op zekere hoogte bescherming tegen. Kortom, stellen de onderzoekers vast, in bepaalde scenario’s kan een batterij al snel waarde toevoegen aan een pv-installatie, maar in de meeste scenario’s duurt dat langer. Een steeds terugkomende additionele waarde van een thuisbatterij is overigens de zekerheid die het geeft, doordat huishoudens minder afhankelijk worden van de groeiende onvoorspelbaarheid van beleid en elektriciteitsmarkten.

Verdeling capaciteit van de systemen per segment (2021)

Verdeling capaciteit van de systemen per segment (2021)

Buurtbatterijen

In Nederland spelen ze nog nauwelijks een rol, maar kansen zijn er wel degelijk ook voor de buurtbatterij. Waar thuisbatterijen gebruikt worden voor één huishouden en altijd achter de meter staan, staat een buurtbatterij vóór de meter. Het eigen verbruik kan dan verhoogd worden door virtueel de elektriciteit buiten de woning op te slaan. Een buurtbatterij kan daarnaast een oplossing bieden voor netcongestie. In bepaalde gevallen kan een buurtbatterij goedkoper zijn dan netverzwaring. Dat is waarschijnlijker in gebieden waar congestie alleen voor korte periodes voorkomt.

De eigenaren en/of beheerders van buurtbatterijen kunnen contracten afsluiten met netbeheerders om congestiemanagementdiensten te verlenen. Op momenten dat er geen congestiemanagementdiensten nodig zijn, kan vermogen worden ingezet op elektriciteitsmarkten en zo rendabiliteit van de buurtbatterij verhogen. Zelfs wanneer consumenten geen eigenaar zijn van de buurtbatterij, zou een commerciële buurtbatterij kunnen leiden tot lagere tarieven, mits het bijdraagt aan het beperken van de maatschappelijke netkosten. Daarnaast kan een gedeelte van de opbrengst worden afgedragen aan omwonenden.

Buurtbatterijen zijn op dit moment beperkt tot een aantal pilotprojecten in samenwerking tussen energiecoöperaties en regionale netbeheerders. De regels rondom het huidige energiesysteem maken onderscheid tussen producenten en verbruikers. Doordat een buurtbatterij in beide categorieën past, is er tot op heden dubbel energiebelasting betaald. Dit jaar is echter de dubbele belasting weggevallen, waardoor een belangrijk obstakel voor buurtbatterijen is weggenomen.

De aanschafkosten voor consumenten van thuisbatterijen/buurtbatterijen zijn op dit moment nog erg hoog. Potentieel zou de ISDE-regeling, een subsidie-instrument voor woningeigenaren, deze aanschafkosten deels kunnen vergoeden, zoals ook nu het geval is voor warmtepompen en zonneboilers.

Ook het recent gepresenteerde coalitieakkoord biedt nieuwe financieringsmogelijkheden voor deze vorm van energieopslag. Die mogelijkheid zal onder andere worden gecreëerd met een klimaat- en transitiefonds van 35 miljard euro voor de komende tien jaar, om onder andere de benodigde energie-infrastructuur aan te leggen, maar ook om nieuwe technologieën in de eerste opschaling te ondersteunen. Zo lopen er over de gehele breedte van de sector initiatieven die marktontwikkeling de komende jaren kunnen ondersteunen.

Buiten kijf staat dat opslag een uitgelezen kans biedt om deze markt zowel in de vraag- als de aanbodkant van flexibiliteit te voorzien. Maar wat niet helpt is de bestaande regelgeving. Jeroen Neefs van Energy Storage NL stelt in het trendrapport: ‘In de praktijk houdt het huidige systeem en de bijbehorende wet- en regelgeving slechts beperkt rekening met het duale karakter van opslagprojecten.’

Terugverdientijd pv met en zonder thuisbatterij, bij afbouw (9 procent) en versnelde afbouw (18 procent) van de salderingsregeling.

Terugverdientijd pv met en zonder thuisbatterij, bij afbouw (9 procent) en versnelde afbouw (18 procent) van de salderingsregeling.

Definitiekwestie

Energieopslag wordt volgens Neefs nog te vaak gezien als uitsluitend ‘verbruiker’ en niet als ‘opwekker’. Deze definitiekwestie verhindert de businesscase voor energieopslag. Zo worden projecten tijdens het laden aangemerkt als verbruiker en wordt er voor de opgeslagen stroom het volledige transporttarief in rekening gebracht. Naast het feit dat er überhaupt een volledig transporttarief moet worden betaald, hebben opslagbedrijven last van de piekbelastingscomponent van het transportafhankelijke verbruikerstransporttarief (TAVT). ‘De netbeheerder ziet het liefst een gelijkmatige belasting van het net, dus kortstondige hoge pieken in transportvermogen krijgen een extra hoog tarief. Maar de diensten die elektriciteitsopslag levert, gaan juist gepaard met kortstondige hoge vermogens om het elektriciteitsnet te ontlasten. De piekbelastingscomponent is daardoor een grote kostenpost die kan oplopen tot wel 60 procent van de operationele uitgaven voor opslagbedrijven. Ook voor alle kleinere installaties bij elkaar kan dit in de miljoenen euro’s lopen. Conversie en opslag zijn onmisbaar bij de combinatie van duurzame energie en een stabiel elektriciteitsnet; dit moet niet bemoeilijkt maar juist gestimuleerd worden.’

Het zal minstens tot 2027 duren voor de aanschaf van thuisbatterijen rendabel wordt voor consumenten

Ook bij de stimulering van opslagprojecten werkt de definitiebepaling niet mee. Europese regels maken het tot op heden moeilijk voor nationale overheden om energieopslag te subsidiëren, omdat ze indirect in plaats van direct CO2-uitstoot reduceren.

Neefs: ‘Goed nieuws is in elk geval dat de dubbele heffing van energiebelasting sinds begin dit jaar is afgeschaft. En wanneer de eerder geagendeerde afbouw van de salderingsregeling doorgang vindt, dan wordt het interessanter voor paneeleigenaren om de eigen opgewekte stroom op te slaan. Netbeheerders hebben hier belang bij, omdat dit de netbelasting vermindert en overbelasting voorkomt.’

Groothandelsmarkt en congestie

Onder normale omstandigheden zijn de dagelijkse prijsverschillen op de day-ahead-markt te laag voor prijsarbitrage. De intra-day-markt is echter kleiner, snel groeiend en gericht op de korte termijn, waardoor dagelijkse prijsschommelingen groter zijn. Dat maakt de intra-day-markt het meest geschikt voor arbitrage met batterijen. In zowel 2020 als 2021 waren in de maand mei de dagelijkse prijsschommelingen in de middag meer dan anderhalf keer zo hoog als de gemiddelde dagprijs. De logische verklaring hiervoor is de snelle groei van pv, wat heeft geleid tot relatief lagere prijzen in de middag ten opzichte van de avond. Deze trend biedt groeiende kansen voor het combineren van pv met opslag om in de zonnige maanden peakshaving te combineren met arbitrage op groothandelsmarkten.

Een andere markt die baat kan hebben bij de energieopslag is GOPACS. Op dit platform kunnen netbeheerders vragen om flexibiliteit en kunnen lokale marktpartijen daarop bieden. Een tegengestelde vraag gaat uit in gebieden zonder congestie, zodat er geen vermogensonbalans ontstaat op landelijk niveau. Dankzij de groeiende congestieproblemen neemt de hoeveelheid verhandelde elektriciteit op het GOPACS-platform al voor het derde jaar op rij toe. Ondanks de stijging, zal het verhandelde volume ongeveer 0,1 procent zijn van de Nederlandse elektriciteitsvraag in 2021. Dat lijkt marginaal. Maar op dit moment groeit congestie sneller dan dat het net verzwaard kan worden, terwijl de kosten voor opslag dalen. Dit maakt een batterij een steeds aantrekkelijkere (soms tijdelijke) oplossing.

Het volledige Smart Storage Trendrapport is hier te downloaden

Tekst: Mari van Lieshout

Fotografie: iStock, DNE Research

Meer weten over innovatieve technieken en ontwikkelingen?

Meld u dan nu aan voor onze gratis nieuwsbrief.