Februari 2026

Verbondenheid tussen zonnepanelen en batterijopslag steeds sterker

Nu ook batterijopslag meegenomen in Nationaal Storage & Solar Trendrapport

Terwijl de groei in de markt voor zonnepanelen stagneert, komt de markt voor batterijopslag juist flink in beweging. 2025 gaat dan ook de boeken in als het jaar waarin de sterke, onderlinge verbondenheid tussen zonnepanelen en batterijopslag steeds duidelijker in de cijfers tot uiting komt. Dit schrijven de onderzoekers van DNE Research die het jaarlijkse Solar Trendrapport opstellen. Het rapport is dit jaar uitgebreid met cijfers over batterijopslag en omgedoopt in het Nationaal Storage & Solar Trendrapport.

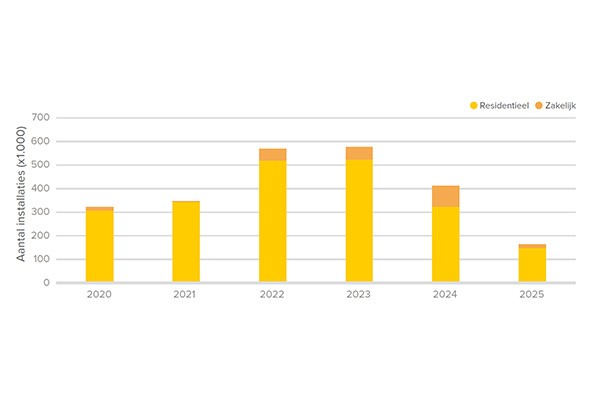

Door de aangekondigde afschaffing van de salderingsregeling, per 1 januari 2027, is de jarenlange groei van de markt voor zonnepanelen sterk afgezwakt. Tot 2023 zat de groei er stevig in, met een piekende verkoop van bijna 5 GWp aan zonnestroomvermogen in 2023. In 2024 viel die verkoop al sterk terug tot ruim 3 GWp, en in 2025 is die verkoop nog eens met ruim 1 GWp afgenomen tot in totaal 2,08 GWp. Met name de verkoop van zonnepanelen in het segment woningbouw daalde tot een niveau van 540 MWp. Dit ligt ongeveer op gelijke hoogte met het niveau in 2017 of 2018. Die 580 MWp is maar liefst 78 procent minder dan in 2023. In de commerciële sector (industrie en utiliteit) lag de verkoop nog rond de 1,5 GWp. En ook dit cijfer is 34 procent minder dan in 2023.

Opslag

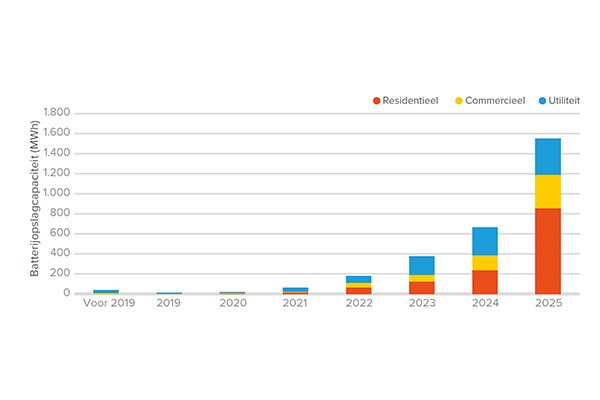

Waar de verkoop van zonnepanelen het afgelopen jaar opnieuw een forse tik kreeg, is juist de verkoop van batterijopslagsystemen zeer sterk gegroeid. Een exponentiële groei, zo noemen de onderzoekers hun bevindingen. In 2025 is de nieuwe geïnstalleerde capaciteit opgelopen naar circa 1,55 GWh. Daarvan werd 860 MWh in de residentiële sector gerealiseerd, 330 MWh in de commerciële en industriële sector, en 360 MWh in utiliteitssystemen. De totale groei van de opslagcapaciteit van al deze batterijopslagsystemen ligt, vergeleken met 2024, 130 procent hoger. Maar kijken we alleen naar de woningbouw dan groeit deze opslagcapaciteit met 260 procent zelfs nog een stuk sneller.

‘Waar de markt voor zonnepanelen stabiliseert, komt de markt voor opslag juist in beweging. Dit komt doordat integratie, eigen gebruik en flexibiliteit het hart van het energiesysteem van de toekomst vormen’, constateert dr. Hrvoje Medarac, hoofdonderzoeker van DNE Research en verantwoordelijk voor het Nationaal Storage & Solar Trendrapport.

Nieuwe balans

Na jaren van exponentiële groei in de Nederlandse zonne-energiesector, ontstaat er nu een nieuwe balans. Volgens de onderzoekers liggen de uitzonderlijke piekjaren achter ons, maar de basis die onder deze mark is gelegd, is sterk, zo denken zij. Europees gezien staat Nederland ook bovenaan met 1.643 Wp geïnstalleerd pv-vermogen per hoofd van de bevolking. Duitsland volgt op enige afstand met 1.362 Wp per hoofd van de bevolking. Ook heeft ons land, samen met Malta, de hoogste dichtheid van zonne-energiecapaciteit (kW/km²) in de Europese Unie. Natuurlijk, wij zijn een klein land, maar wie door de dorpen en steden rijdt, ziet op enorm veel daken een pv-systeem liggen. Al die bezitters zijn, als we de onderzoekers moeten geloven, nu hard aan het nadenken hoe zij hun zelf opgewekte elektriciteit in de komende jaren nog nuttiger kunnen aanwenden. Want als straks de salderingsregeling wegvalt, zullen veel kWh weinig tot niets meer opleveren. En dat is iets waar de gemiddelde Nederlander van gruwelt.

Aantal nieuw geïnstalleerde pv-installaties in Nederland.

Aantal nieuw geïnstalleerde pv-installaties in Nederland.

Opslagsystemen

Vandaar dat de exponentiële groei van batterijopslagsystemen, zowel in capaciteit als ook in aantal, nu vooral wordt aangejaagd door de residentiële sector. Als we kijken naar de sterke groei van het aantal systemen, ten opzichte van 2024, stijgt dit vooral door het aangekondigde einde van de salderingsregeling. Steeds meer mensen willen een opslagsysteem naast hun pv-installatie laten installeren.

Het aantal nieuw geïnstalleerde batterijopslagsystemen groeide in 2025 naar ruim 89.000, een stijging van 140 procent ten opzichte van 2024. De residentiële sector is de belangrijkste drijver van deze groei met 87.600 nieuwe batterijsystemen. In 2024 lag het totaal aantal geïnstalleerde batterijopslagsystemen in Nederland nog op circa 35.000. Door de snelle verkoopstijging in 2025 zal het totale aantal batterijopslagsystemen in Nederland op bijna 167.000 liggen, waarvan zo’n 163.500 in de woningbouw. Een stijging met 115 procent ten opzichte van 2024.

Werkvoorraad

Hoewel het overheidsbeleid de onzekerheid voor investeringen in zonnepanelen aanwakkert, is en blijft Nederland Europees gezien koploper. Bijna 40 procent van de huishoudens in ons land heeft zonnepanelen op het dak liggen met een totaal geïnstalleerd vermogen van ruim 29 gigawattpiek. Het hoogste aandeel zonnepanelen komt, met 51 procent, voor rekening van de koopwoningen in ons land. In de sociale huursector ligt dat aandeel op 24,5 procent en in de private huursector op 10,5 procent.

Voor de installatiesector betekent de stagnerende groei van zonnestroominstallaties een duidelijk merkbare teruggang. Volgens de onderzoeker is dit terug te zien in het totale aantal geregistreerde pv-installatiebedrijven. Dit aantal daalde van 3.293 in het eerste kwartaal van 2024 naar 2.748 in het tweede kwartaal van 2025. Deze daling met 17 procent betekent een terugkeer van het aantal bedrijven naar het niveau van het tweede kwartaal in 2023.

Hoewel het aantal bedrijven krimpt, diversifiëren de overgebleven bedrijven hun portfolio’s steeds meer met technologieën als warmtepompen, thuisbatterijen, EV-oplaadinfrastructuur en airconditioning. Deze trend weerspiegelt zowel de uitdagingen die door beleidsonzekerheid ontstaan, als de behoefte aan veerkracht in de markt. Volgens de onderzoekers blijft stabiel en voorspelbaar beleid essentieel om het consumentenvertrouwen te behouden. Bovendien is dit beleid onmisbaar als we de expertise en capaciteit willen behouden die we in ons land nodig hebben om onze ambities op het gebied van duurzaamheid op de lange termijn te kunnen realiseren.

Nieuw geïnstalleerde capaciteit van batterijopslagsystemen in Nederland.

Nieuw geïnstalleerde capaciteit van batterijopslagsystemen in Nederland.

Vooruitzichten

De Vooruitzichten voor de zonnestroommarkt hangen sterk af van het energiebeleid van de nieuwe regering. De partijen die tijdens de verkiezingen wonnen, D66 en CDA, lijken de energietransitie weer nieuwe impulsen te willen geven, maar hoe dit in regeringsbeleid wordt vertaald, is op moment van schrijven nog volstrekt onduidelijk. Feit is wel dat de grote beleidsmatige instabiliteit van de afgelopen jaren tot aanzienlijke onzekerheid heeft geleid over de toekomst van de zonne-energiesector in Nederland. Om meer duidelijkheid te scheppen, hebben de onderzoekers drie mogelijke scenario’s ontwikkeld die een beeld geven van hoe de sector zich kan ontwikkelen.

• In het lage scenario ondersteunt de overheid de zonne-energiesector nauwelijks, waardoor de groei beperkt blijft tot het minimale investeringsniveau dat we in 2025 zagen.

• In het hoge scenario richt de overheid zich weer actief op maatregelen om de energie- en klimaatdoelen voor 2030 te halen. Hierdoor zullen de investeringen weer flink toenemen.

• Het basisscenario neemt een positie in tussen deze twee uitersten en gaat uit van gematigde beleidssteun en een stabieler investeringsklimaat.

Als de overheid actief inzet op het behalen van de doelen voor 2030, dan kan de nu nog terughoudende sector woningbouw zich herstellen en jaarlijks ongeveer 600 MWp aan nieuwe capaciteit toevoegen. Dit gebeurt dan vooral dankzij nieuwbouwwoningen met een hoge energieprestatie die geen gasaansluiting krijgen. De commerciële sector zou dan jaarlijks tussen 1,6 GWp en 1,7 GWp aan nieuwe capaciteit kunnen realiseren. Blijft de overheid echter afzijdig en negeert zij de eerder afgesproken klimaatdoelen, dan blijven de investeringen minimaal. Deze zijn dan vergelijkbaar met de afgelopen twaalf maanden. In dat geval kan de jaarlijkse toename beperkt blijven tot 400 MWp in de residentiële sector en 1,4 GWp in de commerciële sector. Welke van de scenario’s het wordt, is nu niet te zeggen, maar kan hopelijk eind 2026 wel beter worden geduid.

17 procent daling in aantal pv-installatiebedrijven

Aanhoudende groei

Voor de batterijmarkt zijn de vooruitzichten heel anders. De exponentiële groei kan in dit marktsegment nog zeker enkele jaren aanhouden. De onderzoekers verwachten dat steeds meer huishoudens en bedrijven investeren in opslag, om hun eigen stroom slim te gebruiken. Ook worden batterijen op grote schaal ingezet om flexibiliteit aan te brengen op het energienet.

Op basis van de huidige marktontwikkelingen verwacht men dat de toevoeging van batterijcapaciteit in 2026 zal oplopen tot ongeveer 1,7 GWh in de residentiële markt, 650 MWh in de commerciële en industriële sector en 550 MWh bij grootschalige systemen. In 2027 kan deze groei versnellen tot respectievelijk 4,5 GWh, 1,4 GWh en 1,1 GWh. Daarbij merken de onderzoekers op dat een nog snellere groei van grootschalige batterijsystemen goed mogelijk is, gezien de al aangekondigde projecten met een gezamenlijke capaciteit van ongeveer 1 GWh in 2026 en mogelijk meer dan 5 GWh in 2027.

Als we rekening houden met al deze huidige en te voorziene marktrends, de verwachte groei van zonne-energie en de plannen van Tennet, dan zou Nederland in 2030 kunnen beschikken over in totaal ongeveer 36,8 GWh aan batterijopslagcapaciteit. Hiervan realiseren we dan naar schatting 14,6 GWh in de residentiële markt, 12,1 GWh in de commerciële en industriële sector en 10,1 GWh in de utiliteitsmarkt.

Stroomprijzen

De onderzoekers keken voor hun rapportage ook naar de gevolgen voor de elektriciteitsmarkt, als de toename van zonnepanelen en batterijopslagsystemen doorzet, zoals zij nu verwachten. In 2024 bestond 18 procent van de elektriciteitsmix in Nederland uit zonne-energie. Dit is een forse stijging ten opzichte van 4,4 procent in 2019. Dit illustreert de snelle vooruitgang in de overgang naar hernieuwbare energie.

In 2025 werd de Nederlandse elektriciteitsmarkt al steeds sterker beïnvloed door de groeiende hoeveelheid zonnestroom. Voor het eerst zakten de gemiddelde middagprijzen in mei 2025 op de day-aheadmarkt onder nul en bleven ze gedurende de zomer lager dan de dagelijkse gemiddelden. Na de scherpe prijsstijging aan het einde van 2024 daalden de day-aheadprijzen opnieuw, met slechts een lichte opleving in de lente van 2025, zonder nieuwe pieken te bereiken. De onbalansmarkt bleef echter volatiel, met dagelijkse verschillen tussen de gemiddelde minimale en maximale prijzen die varieerden van 772 eur/MWh tot 2.029 eur/MWh.

De combinatie pv, opslag en EV- oplaadinfrastructuur wordt steeds gewoner.

De combinatie pv, opslag en EV- oplaadinfrastructuur wordt steeds gewoner.

Internationale ontwikkelingen

De groei op de Nederlandse markt voor zonnepanelen en vooral batterijsystemen lijkt indrukwekkend, maar valt eerlijk gezegd in het niet als we naar de internationale marktsituatie kijken. Op internationaal niveau is de vooruitgang nog veel indrukwekkender. Het wereldwijd opgestelde opwekvermogen voor zonnestroom overschrijdt dit jaar de grens van 3 terawatt, terwijl ook de batterijopslag met zo’n 80 procent groeit. Dit houdt in dat de energietransitie ook internationaal nog altijd in volle gang is. Daarbij valt op dat ook in het buitenland die transitie niet langer gericht is op een groei in vermogen, maar vooral ook op het creëren van flexibiliteit, veerkracht en waarde in het energiesysteem.

Voor het eerst zal de nieuw geïnstalleerde capaciteit aan zonnestroom in de Europese Unie een daling laten zien. In 2025 voegde de EU circa 55 GW aan nieuwe capaciteit toe. Dit is een daling van 27 procent ten opzichte van de 75 GW in 2024. Binnen de EU variëren de installatieontwikkelingen sterk per lidstaat: grote markten als België, Litouwen en Spanje, laten duidelijke dalingen zien, terwijl kleinere markten – Ierland, Luxemburg en Finland – juist groei vertonen.

Koploper

China blijft nog altijd de grootste bijdrage leveren aan de wereldwijde groei. China zal in 2025 naar schatting 512 GW aan nieuwe zonnecapaciteit toevoegen. Daarmee groeit China’s totale geïnstalleerde zonnestroomcapaciteit tot 1,57 TW, goed voor meer dan de helft van de wereldwijde zonnecapaciteit. De capaciteit die China in slechts één jaar toevoegt, is daarmee hoger dan de totale geïnstalleerde capaciteit van de gehele Europese Unie (391 GW). Andere landen, waaronder India (6 procent), de Verenigde Staten (9 procent) en Brazilië (3 procent), dragen ook bij aan de mondiale uitbreiding, zij het op kleinere schaal.

De wereldmarkt voor batterijopslag groeit eveneens razendsnel en nam in 2025 met ongeveer 80 procent toe. Ook hier is China de belangrijke aanjager. De nieuw geïnstalleerde batterijopslagcapaciteit wereldwijd ligt eind 2025 op ongeveer 300 GWh. Meer dan de helft van de nieuw opgestelde capaciteit bevindt zich in China. In vergelijking tot 2024 is dit een stijging van ongeveer 65 procent. Naast China laten vooral de Verenigde Staten, Australië en het Verenigd Koninkrijk een sterke groei zien. In Europa voegden we in 2025 bijna 30 GWh aan nieuwe batterijopslagcapaciteit toe. Dat is een stijging van 35 procent ten opzichte van 2024. In Europa staat zodoende begin 2026 een totale batterijcapaciteit van 90 GWh, een stijging van bijna 50 procent ten opzichte van de 60 GWh in 2024.

Prijsontwikkeling

Het prijsniveau van zonnepanelen blijft laag en dat van batterijen hangt sterk af van grootte en functionaliteit. Tussen mei 2022 en oktober 2025 vertoonde de Europese spotmarkt voor zonnepanelen een duidelijke daling in de groothandelsprijzen. Het verschil tussen mainstream- en high-efficiencypanelen is steeds kleiner. De prijs van mainstreammodules daalde van € 0,32/Wp euro in mei 2022 naar € 0,10/Wp in oktober 2025, een afname van 69 procent. Voor high-efficiencypanelen is de daling nog iets groter, maar volgde een vergelijkbaar patroon. Deze prijs ging van € 0,43/Wp in 2022 naar € 0,115/Wp in oktober vorig jaar, een reductie van ongeveer 73 procent.

De prijsontwikkeling van lithium-ion batterijen verloopt op dit moment veel gevarieerder. Als het gaat om de prijs van residentiële batterijsystemen in Nederland is daar een brede spreiding te zien. Die prijsontwikkeling is sterk afhankelijk van technologie en opslagcapaciteit. Bij eenvoudige batterijsystemen liggen de prijzen tussen ongeveer € 206/kWh en meer dan € 1.200/kWh, met een gemiddelde prijs van € 470/kWh. Slimme batterijen zijn gemiddeld het duurst, met een gemiddelde prijs van ongeveer € 565/kWh. Maar ook deze prijs varieert sterk, afhankelijk van grootte en configuratie. Grootschalige systemen (>15 kWh) hebben meestal lagere kosten per kWh, dankzij schaalvoordelen, terwijl kleinere systemen vaak boven de € 500/kWh uitkomen. <<

Informatie

Het Nationaal Storage & Solar Trendrapport 2025 is gratis de downloaden via www.dutchnewenergy.nl/nationaal-storage-en-solar-trendrapport/.

Tekst: Rob van Mil

Fotografie: iStock/AlbertPego/Lorado/Mauvries, DNE Research

Meer weten over innovatieve technieken en ontwikkelingen?

Meld u dan nu aan voor onze gratis nieuwsbrief