Februari 2023

Zonne-energiesector is de groeispurt voorbij

Solar Trendrapport 2023

Jaar op jaar boekte de solarbranche nieuwe records. Maar inmiddels is de markt in Nederland duidelijk in een andere fase terechtgekomen. Al drie jaar blijft de totale omvang van de markt net steken onder de 4 GWp aan nieuw geïnstalleerd vermogen per jaar. In 2022 is het totaal geïnstalleerde zonnestroomvermogen gegroeid naar 18.8 GWp. De komende jaren is een lichte krimp het meest waarschijnlijke scenario stellen de onderzoekers van DNE Research in het onlangs gepresenteerde Solar Trendrapport 2023.

Het gaat niet meer zo onstuimig, maar niettemin blijft de vraag naar zonne-energie in Nederland onverminderd groot. De aanbodkant is de afgelopen jaren echter zo hard gegroeid, dat het momenteel bijzonder moeilijk is om nóg verder op te schalen. Daarom is het de komende jaren vooral de uitdaging om groei op de lange termijn weer mogelijk te maken, stellen Techniek Nederland, Holland Solar en DNE Research in hun gezamenlijk voorwoord van het Solar Trendrapport.

Wil ons land serieus werk maken van het terugdringen van broeikasgassen, dan is het niet genoeg om alleen de huidige elektriciteitsvoorziening te verduurzamen. Hier bovenop zullen we ook moeten overstappen van auto’s op fossiele brandstoffen naar elektrische auto’s en gaan verwarmen met warmtepompen in plaats van cv-ketels. Dit betekent een enorme verhoging van de elektriciteitsvraag, en daardoor uiteindelijk ook een vergelijkbare groei van de vraag naar duurzaam opgewekte elektriciteit. Ter voorbereiding hierop zullen netbeheerders, fabrikanten en installatiedeskundigen de komende jaren de handen ineen moeten slaan. Het net dient verzwaard te worden, terwijl tegelijkertijd de uitrol van energieopslag en flexibele vraagsturing ervoor moet zorgen dat de extra netcapaciteit maximaal benut wordt. Personeel zal in hoog tempo moeten worden opgeleid, terwijl de industrie moet opschalen zodat er ook daadwerkelijk genoeg materiaal beschikbaar is voor al die extra handen.

De Nederlandse zonnesector ontwikkelde zich jarenlang onstuimig. In 2021 werd duidelijk dat er een tandje teruggeschakeld was. Toch was er in 2022 weer meer groei dan het voorgaande jaar. Het was vooral een gevolg van consumenten die massaal in actie kwamen door de geopolitieke ontwikkelingen en de energiecrisis. Dit leidde op wereldwijde schaal tot leveringsproblemen, op Europese schaal tot het verder ophogen van doelstellingen voor hernieuwbare energie en op nationale schaal tot het sneller toenemen van netcongestie en een tekort aan installatiecapaciteit. Het resultaat is een breuk met de gevestigde trend.

Het residentiële segment is afgelopen jaar gegroeid met 30 procent, grotendeels doordat particulieren snel gereageerd hebben op de energiecrisis.

Het residentiële segment is afgelopen jaar gegroeid met 30 procent, grotendeels doordat particulieren snel gereageerd hebben op de energiecrisis.

3 procent groei

In 2022 is er 3,9 GWp aan nieuw zonnestroomvermogen geïnstalleerd in Nederland, 3 procent meer dan in 2021. Vergeleken met het voorgaande jaar is een groter deel van het nieuw geïnstalleerd vermogen afkomstig van het residentiële segment, dat snel heeft gereageerd op de energiecrisis. Op Europees niveau versnelde de uitrol van zonnestroomvermogen met 47 procent. Vorig jaar is het totaal geïnstalleerde zonnestroomvermogen in Nederland gegroeid met ruim 26 procent naar 18,8 GWp. De cijfers bevestigen dat de exponentiële groei van de jaren 2012 tot 2020 ten einde is gekomen. De uitrol van zonnestroomvermogen op wereldschaal versnelt juist. In 2022 is er wereldwijd 209,5 GWp aan nieuw zonnestroomvermogen geïnstalleerd, 39 procent meer dan in 2021. De belangrijkste oorzaken daarvoor zijn de sterk gestegen energieprijzen en de wereldwijde versnellingen in beleid om de energieonafhankelijkheid te vergroten.

De versnelde groei in Europa is onder meer te zien aan de importwaarde van pv-panelen die via Nederland Europa binnen komen. De importwaarde is met 150 procent gegroeid ten opzichte van 2021. Een groot deel van de geïmporteerde panelen zal volgens DNE Research bestemd zijn voor het aanvullen van voorraden en het voorbereiden op zowel toekomstige vraagstijging als mogelijke problemen in de waardeketen.

De Europese cijfers doen vermoeden dat de Nederlandse reactie op de energiecrisis het afgelopen jaar is achtergebleven op die van andere landen. Toch is dat niet per se het geval, zeggen de onderzoekers. Zij wijzen erop dat juist in Nederland de groei van zonnestroomvermogen in de achterliggende jaren al erg groot was. Hierdoor is een verdere versnelling maar beperkt mogelijk. Dankzij de snelle groei van de afgelopen jaren ontstaan er vertragende factoren zoals netcongestie en tekorten aan materiaal en personeel. In dat licht bezien is het volstrekt logisch dat dit ten koste gaat van de groei.

Maar in de markt voor zonne-energie voor woningen denderde de trein voort. Het jaarlijks nieuw geïnstalleerd zonnestroomvermogen in het residentiële segment is gegroeid met 30 procent, grotendeels doordat consumenten snel hebben gereageerd op de energiecrisis. Het zakelijke segment is juist gekrompen met 13 procent vanwege problemen met netcapaciteit en financiering.

In hoeverre dat een directe relatie heeft met de prijsstijgingen is onzeker. Afhankelijk van het type panelen zijn prijzen in 2022 gemiddeld met 2,5 procent tot zelfs 6,9 procent gestegen. Door dalende cel- en containerprijzen zullen prijzen in 2023 weer stabiliseren of dalen. Andere cruciale onderdelen, zoals omvormers, hebben eveneens scherpe prijsstijgingen gekend in 2022.

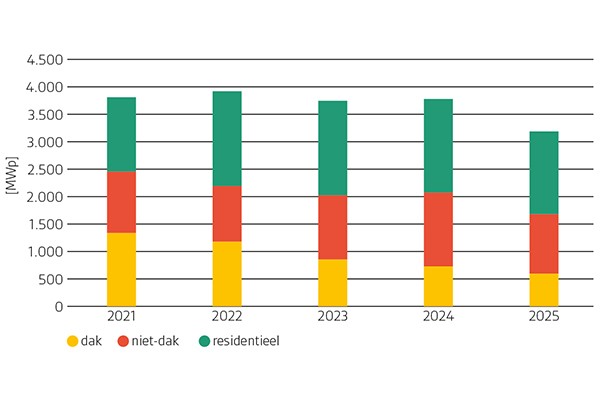

Forecast van nieuw zonnestroomvermogen per segment (basis-scenario).

Forecast van nieuw zonnestroomvermogen per segment (basis-scenario).

Scenario’s

Wat betekenen deze cijfers voor de toekomst? DNE Research heeft in het streven om enige grip op de toekomstige ontwikkelingen te krijgen verschillende scenario’s opgesteld.

Het meest waarschijnlijke scenario is dat het jaarlijkse nieuw geïnstalleerde zonnestroomvermogen de komende drie jaar licht daalt. In 2023 en 2024 is die daling relatief beperkt, maar in 2025 wordt er naar verwachting 18 procent minder nieuw zonnestroomvermogen geplaatst dan in 2022. Toch is dat nog altijd boven de 3 GWp per jaar. Ervan uitgaande dat tot met 2025 een minimale hoeveelheid vermogen uit gebruik wordt genomen, zal er dus eind 2025 ongeveer 29,5 GWp aan zonnevermogen actief zijn. Hiervan behoort 42 procent tot het residentiële segment en 58 procent tot het zakelijke segment.

Het is volgens DNE Research te verwachten dat ook in de aankomende jaren het residentiële segment goed zal presteren, omdat de effecten van de energiecrisis nog behoorlijk te voelen zijn. Consumenten hebben bovendien geen gebrek aan aansluitingscapaciteit. Echter, vanaf 2025 duikt het jaarlijks bijgeplaatste zonnestroomvermogen in het residentiële segment weer onder de 1,5 GWp, met verdere daling in het verschiet. Deels komt dat doordat de afbouw van de salderingsregeling (als huidig voorstel wordt aangenomen). Een andere grote factor is dat simpelweg een steeds groter deel van de markt (huishoudens) dan al voorzien zal zijn van zonnepanelen. Eind 2022 was dat ongeveer een kwart, eind 2025 al ruim 38 procent. Bovendien zijn niet alle woningen geschikt voor zonnepanelen. Daarnaast blijven met name private huurwoningen achter.

Aanleg niet -alleen -gehinderd door -congestieproblemen in stroomnet, maar ook door kostenstijgingen

Zakelijk segment

In het zakelijke segment is eerder al duidelijk een krimp in de groei te zien. Tot met 2025 is dit effect volledig toe te kennen aan minder gerealiseerd vermogen van zon-op-dak-projecten. Dit heeft te maken met een steeds kleiner wordende pijplijn van uit te voeren projecten, gecombineerd met een scherpe verhoging in vrijgevallen vermogen met weinig nieuwe aanvragen in de SDE++ 2022-ronde. Ook voor veldprojecten (niet-dak) is het aangevraagde vermogen in SDE++ 2022 laag en wordt er rekening gehouden met een lagere realisatiegraad. Toch laten de komende jaren juist een groei zien voor veldprojecten, omdat zon-op-veldvermogen veelal grote projecten zijn met een lange loopduur. Hierdoor is er al bijna 5,5 GWp in de pijplijn opgestapeld. Historische realisatiegraden zijn bovendien erg hoog, waardoor zelfs met een flink verhoogde uitval van projecten een groot deel van de pijplijn wordt gerealiseerd.

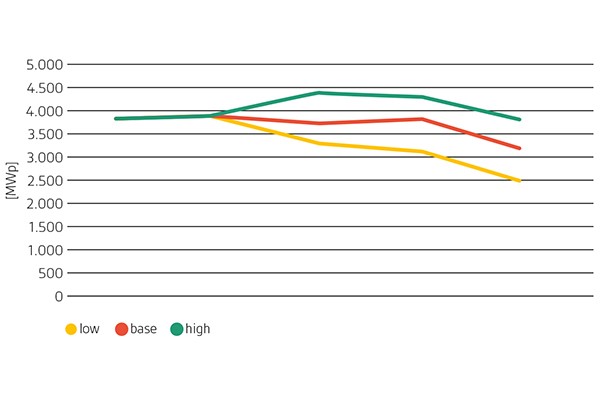

Het lage scenario laat een scherpere daling zien, in zowel het residentiële als zakelijke segment, waardoor er in 2025 slechts 2,5 GWp nieuw zonnestroomvermogen wordt geïnstalleerd. In het hoge scenario ligt het geïnstalleerde vermogen in 2023 en 2024 zelfs hoger dan dat van 2022 en wordt er 3,8 GWp geïnstalleerd in 2025. In het lage scenario daalt het nieuw geïnstalleerde vermogen in het residentiële segment gestaag naar 1,1 GWp in 2025, doordat het activerende effect van de energiecrisis sterk afneemt en het effect van de afbouw van de salderingsregeling groter is. In het hoge scenario groeit het aantal monteurs in 2023 en stijgt de vraag, zodat er 2 GWp kan worden geïnstalleerd dat jaar. De jaren daarna volgt dan wel weer een daling.

Voor het zakelijke segment verschillen de scenario’s op twee manieren. Elke scenario hanteert een andere instroom van nieuwe projecten en een andere verhouding tussen projectrealisatie en projectvrijval. De gehanteerde realisatiepercentages verschillen per ronde, maar ook per projectcategorie. Op deze manier wordt er rekening mee gehouden dat de pijplijn steeds meer bestaat uit (grote) veldprojecten en dat kleine zon-op-dak-projecten deels verdwijnen. In alle scenario’s daalt het realisatiepercentage significant ten opzichte van het historische percentage van de projectcategorie. In het basisscenario wordt gemiddeld 52 procent van de huidige en toekomstige pijplijn gerealiseerd.

Forecast nieuw zonnestroomvermogen op basis van de geschetste scenario’s.

Forecast nieuw zonnestroomvermogen op basis van de geschetste scenario’s.

Grote zonnestroomprojecten

In 2030 moet minstens 70 procent van de elektriciteitsvraag worden voorzien door hernieuwbare bronnen. Voor een niet onbelangrijk deel zullen grote pv-projecten de benodigde groene stroom moeten leveren. Het Planbureau voor de Leefomgeving schat in de Klimaat- en Energieverkenning 2022 in dat in 2030 al 85 procent van de elektriciteit hernieuwbaar kan zijn. Maar dan zal de overheid zich wel flink moeten inspannen om met wet- en regelgeving ‘de randvoorwaarden te scheppen die noodzakelijke investeringen mogelijk maken’, schrijft het planbureau erbij. De belangrijkste maatregel die de overheid alvast heeft genomen is het schrappen van het groeiplafond voor wind- en zonne-energie op land. Dat was 35 TWh in 2030, maar in de Regionale Energiestrategieën is een ambitie van 54,9 TWh opgenomen. Minister Jetten heeft dit plafond geschrapt en wil zoveel mogelijk van deze ambitie gaan realiseren.

Maar dan zijn er ook nog andere problemen, zoals de kostenstijging. De kosten voor aanleg zijn enorm gestegen. Dat is niet zo erg bij een hoge stroomprijs, maar als die daalt is de businesscase niet meer rond te rekenen. En energieprijzen zijn notoir slecht te voorspellen. Als de stroomprijzen gaan dalen worden de parken, mede door de hoge bouwkosten, onrendabel.

De aanleg wordt dus niet alleen gehinderd door congestieproblemen in het stroomnet, maar ook door de kostenstijgingen die de businessplannen van projecten die nog in de pijplijn zitten hopeloos overhoop halen. De panelen, de omvormers en het personeel, alles is duurder geworden, soms met tientallen procenten. Ook de rente op het geleende kapitaal voor financiering is verdubbeld. Hierdoor staan zelfs zonneparken die startklaar zijn voor de bouw en SDE-subsidie hebben toegewezen, te wankelen. DNE Research concludeerde in het trendrapport van vorig jaar al dat de aanleg stagneerde door stijgende transport- en grondstofprijzen. De transportprijzen zijn inmiddels wat afgekoeld, maar door genoemde bijkomende problemen zijn er alleen maar meer projecten uitgevallen.

De belangrijkste maatregel die de overheid alvast heeft genomen, is het schrappen van het groeiplafond voor wind- en zonne-energie op land.

De belangrijkste maatregel die de overheid alvast heeft genomen, is het schrappen van het groeiplafond voor wind- en zonne-energie op land.

SDE

In het Solar Trendrapport wijst Nold Jaeger, manager beleid bij Holland Solar erop dat sinds de eerste projecten in 2008 in de SDE zijn gekomen, de prijzen eerst enorm zijn gedaald. Hierdoor heeft de branche nu te maken met de SDE op basisbedragen die bijna op de basisenergieprijs zitten. ‘De facto ben je dan uit de SDE: je gebruikt de SDE als garantie voor het afdekken van de onrendabele top. Nu zien wij een kostenstijging, maar de vraag is hoe structureel die stijging zal zijn. Misschien is het een vertraging van de kostenreductie die we de afgelopen jaren hebben gezien. Dat is moeilijk te zeggen. Zo zijn de kosten van transport, na een grote stijging tijdens corona, nu weer op een behoorlijk niveau. Maar aan de andere kant is er wat materiaal betreft een mondiale concurrentiestrijd los gebarsten. We concurreren nu met de rest van de wereld om bijvoorbeeld op tijd omvormers binnen te krijgen om onze doelstellingen te halen. De totale productie is onvoldoende voor de wereldwijde vraag en het zou verstandig zijn als de politiek zich in zou zetten om deze productie op Europees niveau te verbeteren.’

Voor de korte termijn is dat geen oplossing erkent Jaeger. Daarvoor zou een herindiening van de SDE-beschikking kunnen worden overwogen, al zitten daar logischerwijs strenge regels aan verbonden. Zo is er, niet zonder reden, een wachtperiode, omdat het niet wenselijk is dat een projectontwikkelaar zijn project terugtrekt wanneer hij een aantrekkelijker SDE-tarief kan krijgen. Jaeger: ‘Aan de andere kant zien we nu, bij extreme kostenverhogingen, dat het subsidiesysteem niet helemaal goed werkt en projecten kopje onder dreigen te gaan. Om deze projecten te redden zou het beter zijn dat de ontwikkelaar de optie krijgt langer over het project te mogen doen óf sneller opnieuw mag indienen zonder de wachtperiode. Een andere optie zou zijn om meer SDE-rondes per jaar te organiseren en de realisatietermijnen te verkorten, zodat de berekening van het basisbedrag beter de markt volgt.’

Download hier het Nationaal Solar Trendrapport 2023

Tekst: Mari van Lieshout

Fotografie: iStock, DNE Research